美国的好消息:多年阴魂不散的通胀风险骤降

来源于:英为-推荐

发布日期:2025-04-28 16:22:06

即使关税来袭,过去几年困扰美国的通胀风险可能正大幅下降,这似乎是个好消息,然而通胀风险骤降背后却是美国的坏消息:消费者信心骤降。

「通胀」风险近年备受媒体关注。这不难理解,2020年疫情后,政府派发纾困金刺激消费需求飙升,但生产供应受阻,引发通胀急升。要明白当中原因,让我们重温「基础经济学」。

「经济学上,通胀是指商品及服务价格普遍上升。通胀变化取决于实际需求波动(即需求冲击,包括财金政策改变和经济衰退)、供应变化(如能源危机引致的供应冲击),以及通胀预期的转变,而这些预期可能会自我实现。供求关系是影响通胀的关键。

基础经济学告诉我们,价格会在供求平衡点形成。」

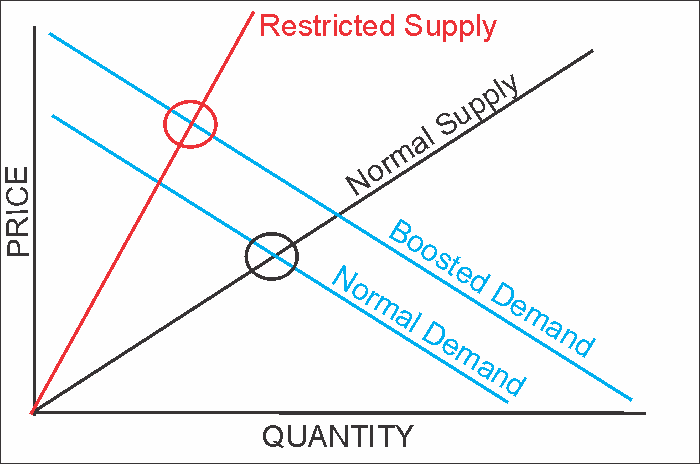

供需图

图解展示了这个「经济学入门」必谈的基本原理。

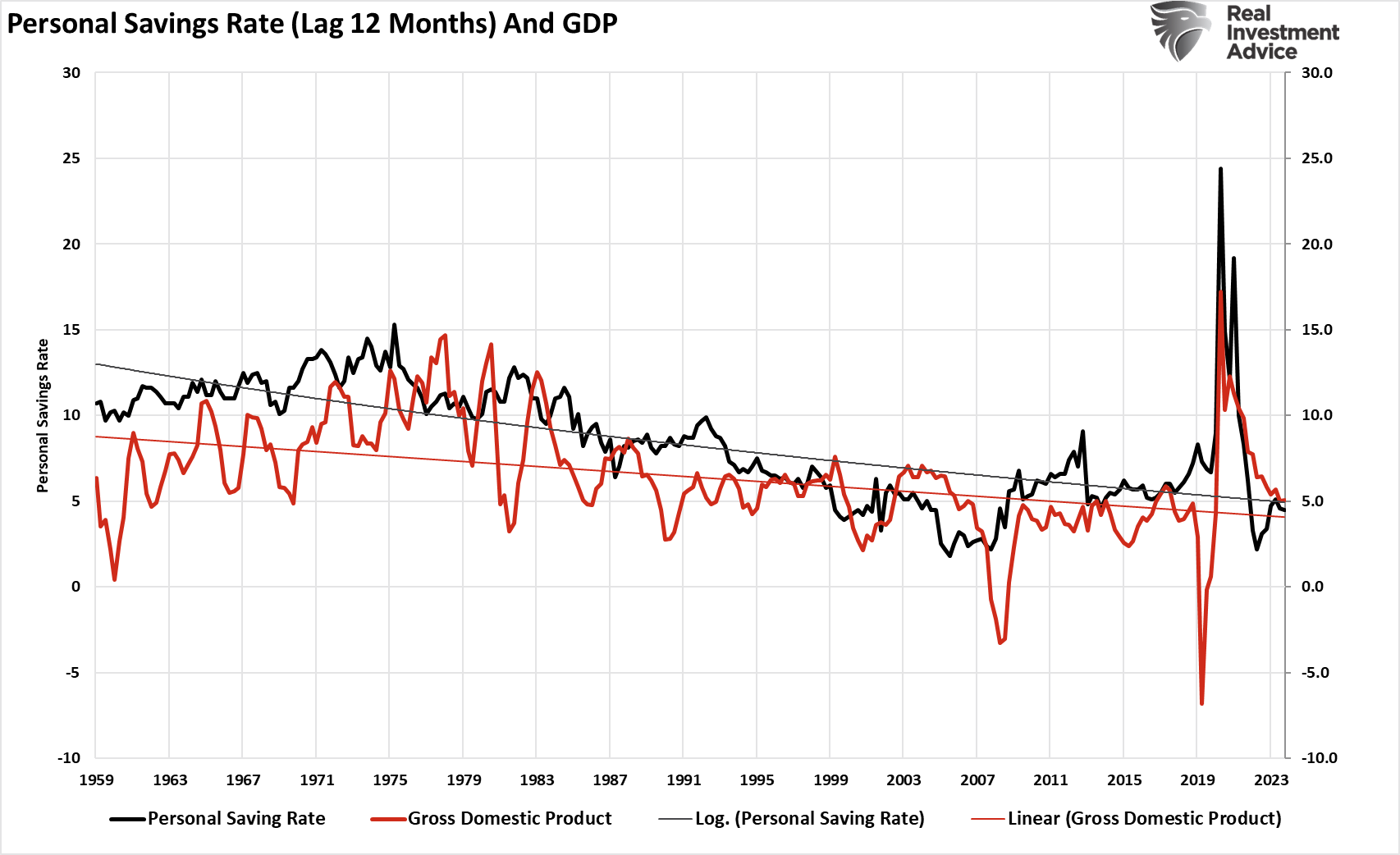

大规模派发纾困金令家庭储蓄大增,衍生非自然需求。如图所示,这种「蟒蛇吞象」效应清晰可见。近两年,过剩流动资金已回复至原有增长轨道。鉴于经济增长一般滞后于储蓄回落约12个月,预计经济增长会持续放缓至2025年。这种「滞后效应」是探讨「通胀风险」的关键。

美国个人储蓄率与GDP

通胀本质上是供求关系的反映,当前货币流动性收缩持续削弱经济活动。须知2020年后通胀飙升并非源于债务或美联储,而是向民众派钱导致货币供应暂时增加。

消费者主导通胀风险很多人以为对产品和服务征税必然推高「成本」,引发通胀风险。这看似合理,但忽略了两点:关税只由生产商承担,而通胀(CPI)是从消费者角度计算。

我们曾撰文分析了关税对生产方面的影响。

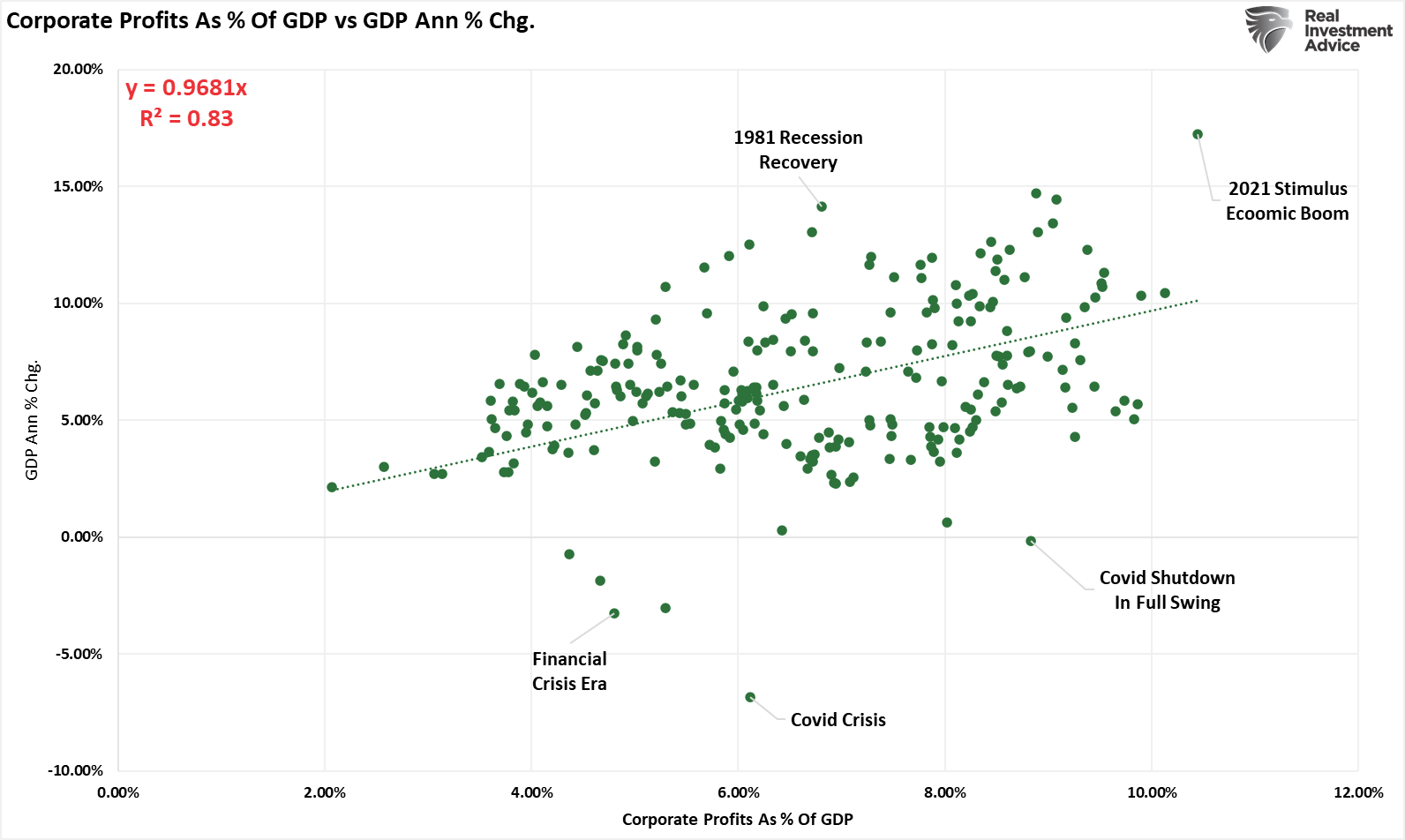

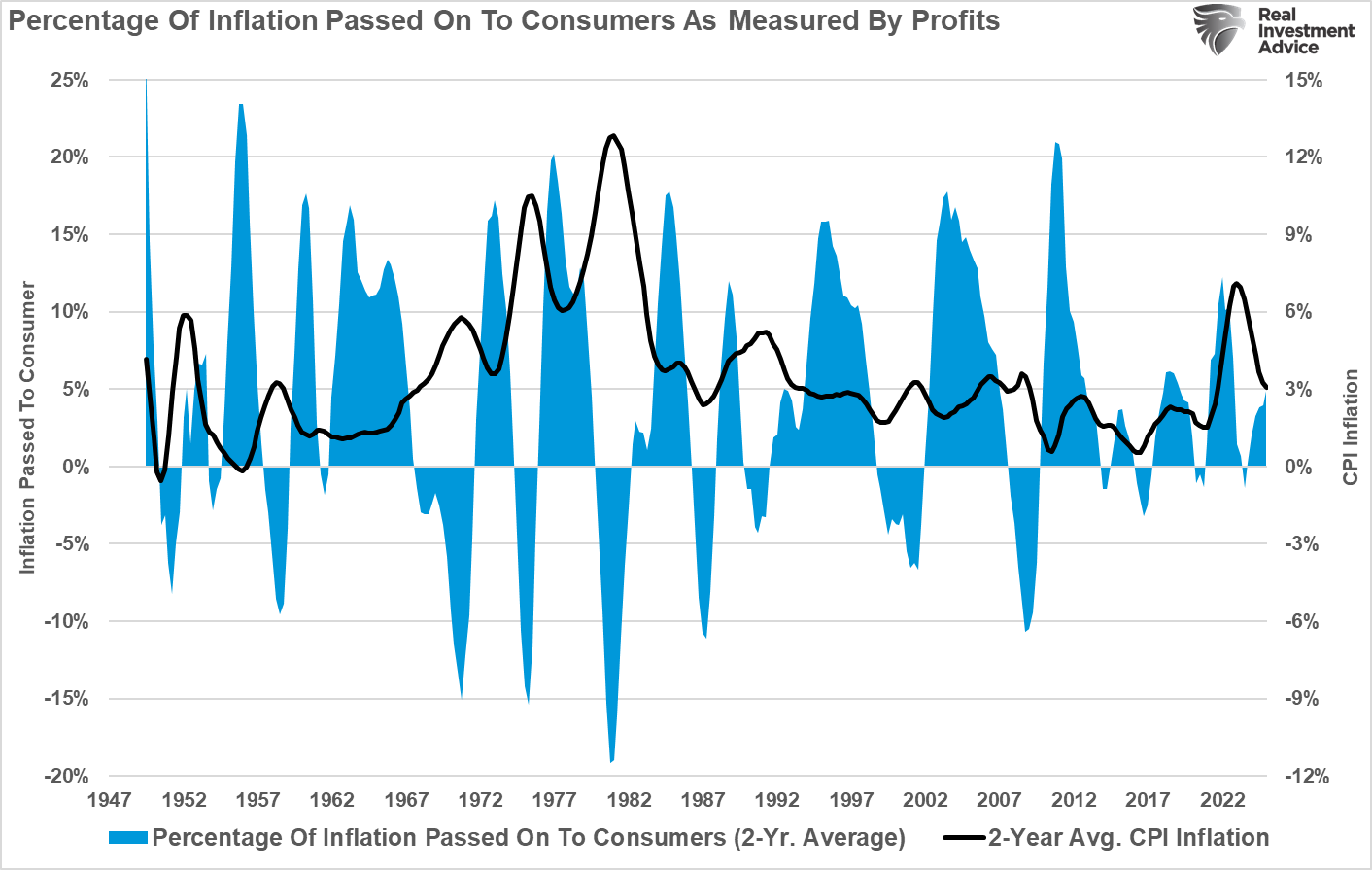

「疫后需求涌现、供应链中断,加上大规模财政及货币措施,令企业得以维持高利润。下图显示经济增长与企业盈利关系密切,只有在『金融危机』及经济复苏等特殊时期才会出现脱节。」

公司利润占GDP的百分比vs年GDP变化

企业必须把各类成本升幅(包括工资、福利、原材料、水电等)纳入定价以保持盈利。2020至2021年间,消费者愿意花费政府派发的资金,企业得以转嫁大部分通胀压力。但当额外储蓄见底,消费减退令通胀回落,企业转嫁成本的空间收窄,利润随之下降。从图表可见,通胀回落时企业盈利增长亦同步放缓。

请留意上面加粗的内容。

观察企业利润扣除通胀的两年平均值便可清楚看到这种影响。图中显示,关税等成本上涨只有转嫁到消费者身上才会推高通胀。2020年企业成功把大部分成本转嫁予资金充裕的消费者,造成通胀飙升。现时需求减弱,通胀降温,企业要承担更多成本,不但削弱盈利,也反映通胀正在放缓。

通货膨胀转嫁给消费者

重点是:

可见,消费者行为(即CPI所反映的)才是主导通胀风险的关键。要评估经济体是否存在通胀风险,关键要看消费者信心。

消费者信心疲弱尽管市场热议关税引发的通胀风险,但若消费者不愿意或无力承担更高价格,通胀很难形成。正如我们此前提及,消费者正承受严重的财务压力。

「问题核心在于中低收入家庭资产负债表恶化。这些群体已耗尽疫情期间积累的额外储蓄,转而依赖高息借贷度日。费城联储报告显示,2024年第三季度仅支付最低还款额的信用卡账户比例飙升至10.75%,创历史新高。这数字不仅反映信贷健康状况,更暗示现金流普遍紧张。」

最低付款的活跃账户份额

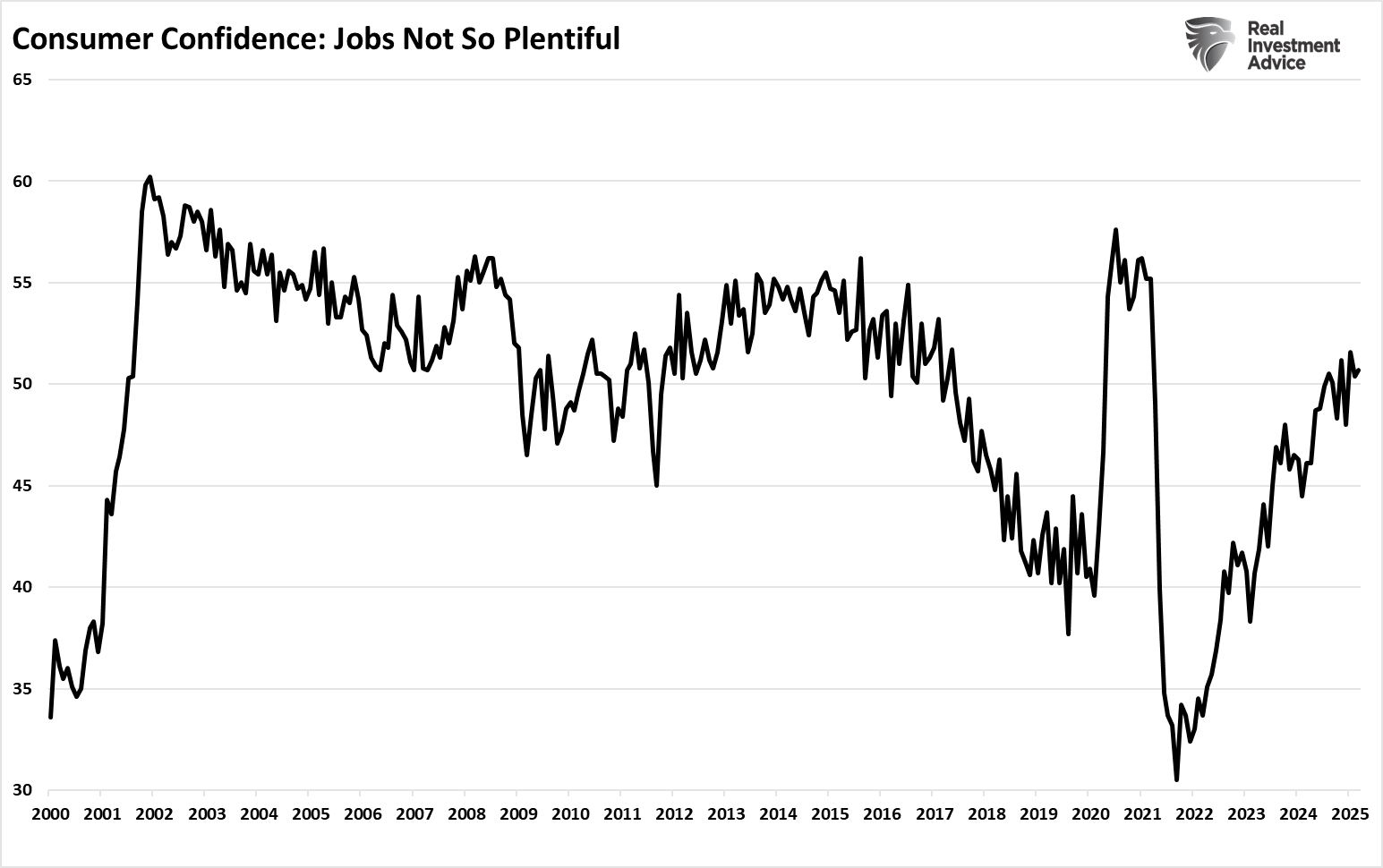

随着经济放缓,消费者对寻找就业机会的信心持续减弱。就业能带来消费所需的收入,若消费者失业、担心失业或工资增长停滞,消费(需求)便难以扩张。

消费者信心

我们可以通过个人消费支出(PCE)进一步分析,这项指标占美国经济活动近七成。历史数据显示,消费者信心下降时,消费通常会随之放缓。

消费者信心vs PCE

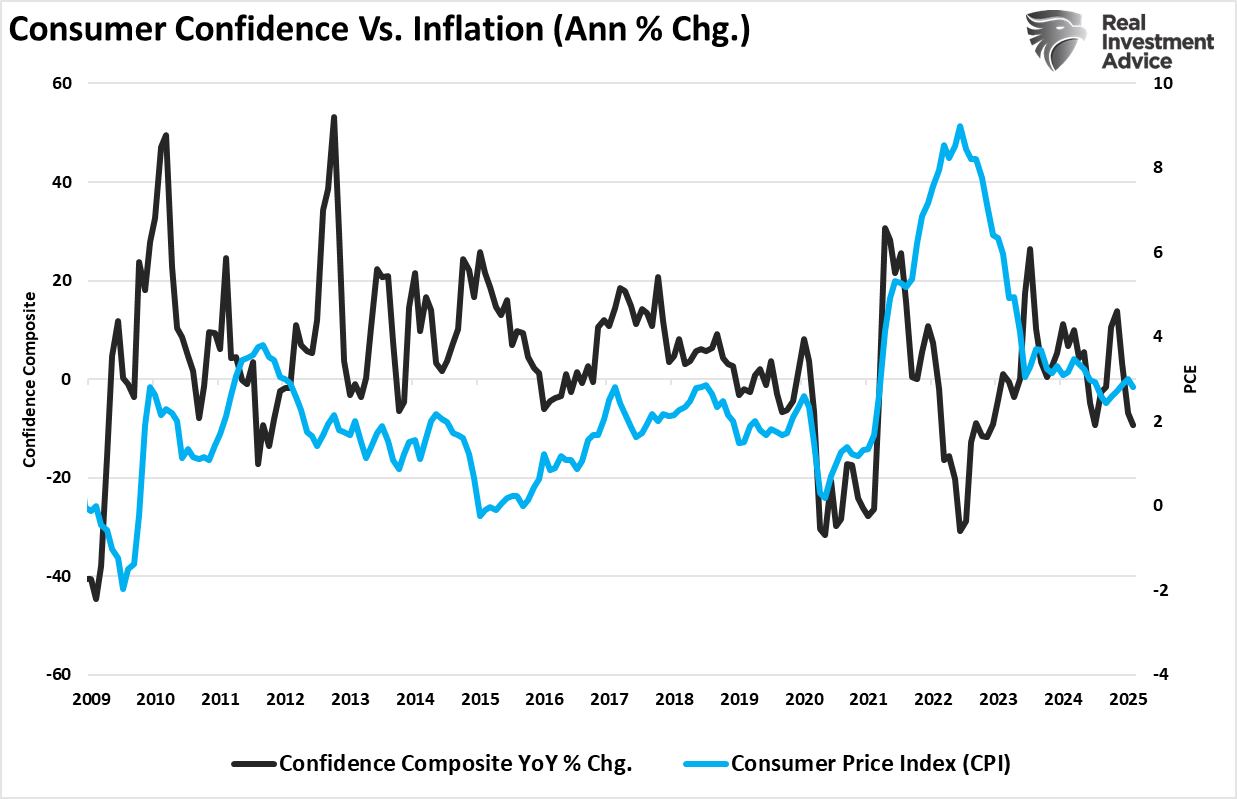

因此,通胀与消费者信心挂钩并不令人意外。当消费者信心下滑,商品和服务需求亦会减少,经济活动减弱便反映在当前的通胀风险上。

消费者信心指数与消费者物价指数

总结消费者压力不只体现在个别指标,也反映在企业盈利和管理层言论上。沃尔玛(沃尔玛,NYSE:WMT)行政总裁Doug McMillon在业绩会上表示,很多顾客面临「预算压力」,并展现「紧缩消费行为」,他特别指出:「很多顾客的钱包在月底前已见底。」

Dollar General(NYSE:DG)行政总裁Todd Vasos亦描绘了同样令人忧虑的景况。他形容顾客「正面临前所未有的困境」,花旗集团(Citigroup,NYSE:C)行政总裁Jane Fraser亦持相同看法,她观察到消费者「变得更谨慎」,倾向购买较小件、较低价的产品。这种转向防御性消费的行为通常与经济衰退有关,。当消费者行为从追求理想转为求存,连锁反应在所难免。

总的来说,在经济急速放缓及股债市动荡的背景下,通胀风险极低,这些因素也影响消费者信心。情况会否改变?会,但前提是政府重推纾困金、增加开支,以及美联储放宽货币政策。目前这些条件均未出现。

相关数据或会很快浮现。

InvestingPro公允价值工具,一眼揭晓美股估值:

- 发掘遭低估股票的良机;

- 避开估值过高的泡沫。

即刻点击,订阅InvestingPro或了解更多信息!

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。